Страхование имущества является важным инструментом защиты от потерь‚ связанных с повреждением или гибелью имущества․ Однако‚ для того чтобы получить страховую выплату в случае убытков‚ необходимо понимать‚ как определяется размер этой выплаты․

Основной принцип‚ определяющий размер страховой выплаты‚ — это принцип индемнизации․ Согласно этому принципу‚ страховая компания обязуется возместить страхователю реальные издержки‚ понесенные им в результате убытка‚ который покрывается страхованием․

Размер страховой выплаты определяется на основе следующих факторов⁚

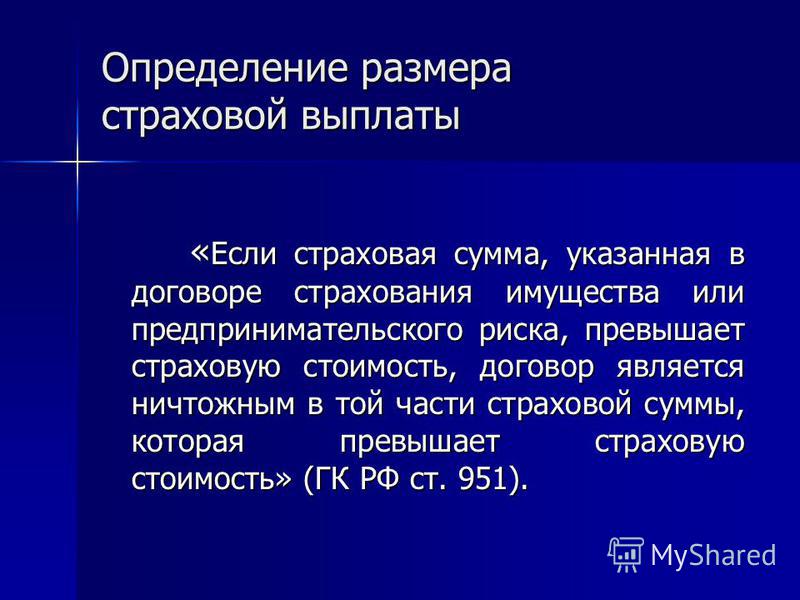

- Страховая сумма⁚ Это сумма‚ на которую застрахован объект․ В случае убытка размер страховой выплаты не может превышать страховую сумму‚ указанную в договоре․

- Степень ущерба⁚ На основе оценки ущерба‚ который понес страхователь‚ определяется размер выплаты․ Эта оценка может проводиться как сотрудниками страховой компании‚ так и независимыми оценщиками․

- Франшиза⁚ Некоторые договоры страхования могут предусматривать наличие франшизы, минимальной суммы‚ которую страхователь должен покрыть самостоятельно‚ прежде чем начнет действовать страховая компания․

- Условия договора⁚ Важно внимательно изучить условия страхового полиса‚ поскольку некоторые ограничения или исключения могут повлиять на размер страховой выплаты․

Важно помнить‚ что для получения страховой выплаты необходимо незамедлительно уведомить страховую компанию о случившемся убытке и предоставить все необходимые документы для оценки ущерба․

Следование правилам и условиям договора страхования поможет вам получить должную компенсацию в случае наступления страхового случая․

При заключении договора страхования имущества‚ стороны определяют страховую сумму‚ которая является максимальной суммой‚ на которую застрахован объект․ При наступлении страхового случая и убытка страховая компания обязана осуществить страховую выплату в пределах указанной страховой суммы․ Однако‚ размер этой выплаты определяется не только страховой суммой‚ но и рядом других факторов‚ которые необходимо учитывать․

Один из важных факторов‚ влияющих на размер страховой выплаты‚ — это степень ущерба‚ нанесенного застрахованному имуществу․ Оценка ущерба проводится согласно правилам и процедурам оценки‚ действующим в страховой компании․ Определение степени ущерба может осуществляться как сотрудниками страховой компании‚ так и независимыми оценщиками‚ назначенными сторонами договора․

Франшиза‚ указанная в договоре страхования‚ также влияет на размер страховой выплаты․ Франшиза представляет собой сумму‚ которую страхователь должен покрыть самостоятельно до того‚ как страховая компания начнет осуществлять выплаты․ При наличии франшизы страхователь обязан оплатить указанную сумму до получения компенсации от страховой компании․

Однако‚ необходимо учитывать‚ что условия договора страхования также оказывают влияние на размер страховой выплаты․ Некоторые договоры могут содержать ограничения или исключения‚ которые могут уменьшить сумму возмещения в случае наступления страхового случая․ Поэтому важно внимательно изучить все условия и положения договора перед его заключением․

Для получения страховой выплаты необходимо незамедлительно уведомить страховую компанию о случившемся убытке и предоставить все необходимые документы для оценки ущерба․ Точное и своевременное предоставление информации об убытке поможет ускорить процесс выплаты и получить должную компенсацию в соответствии с условиями страхового договора․