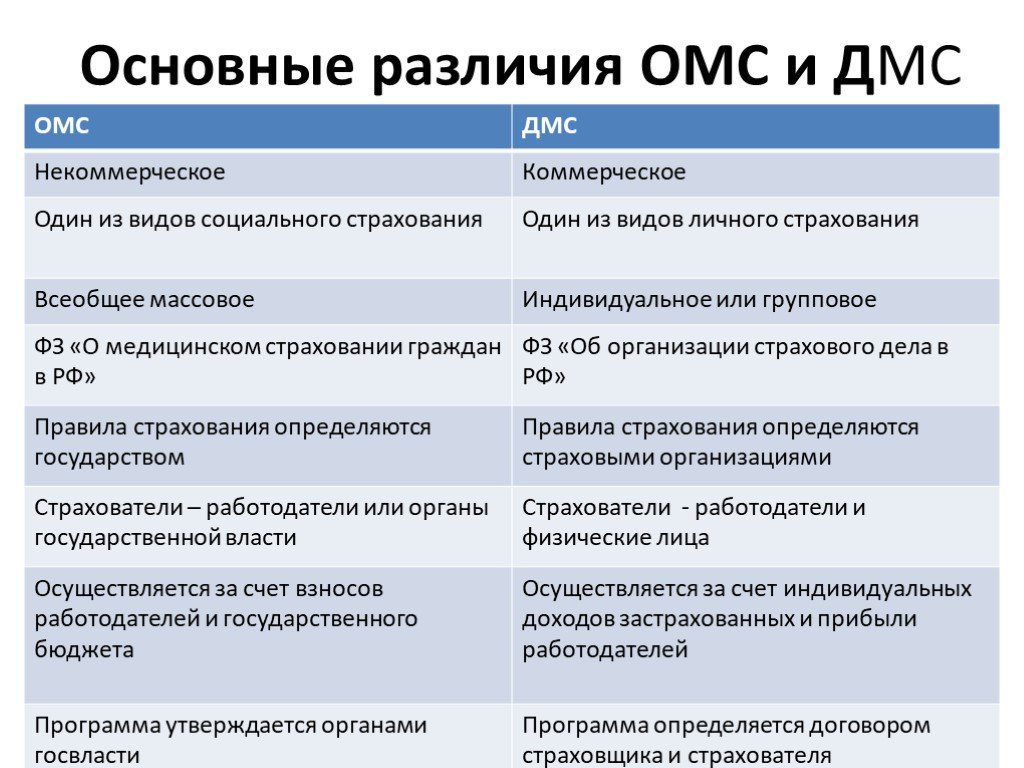

Медицинское страхование – важный аспект заботы о здоровье․ Существует два основных типа медицинского страхования⁚ добровольное и обязательное․ Оба вида страхования имеют свои преимущества и недостатки, которые важно учитывать при выборе страховки․

Добровольное медицинское страхование

Добровольное медицинское страхование – это тип страхования, который клиент сам выбирает и оформляет по желанию․ Основные преимущества такого вида страхования⁚

- Гибкие условия выбора страховой программы, возможность подобрать оптимальные дополнительные услуги;

- Возможность выбора медицинских учреждений по своему усмотрению;

- Более широкий спектр услуг и покрытий по сравнению с обязательным страхованием․

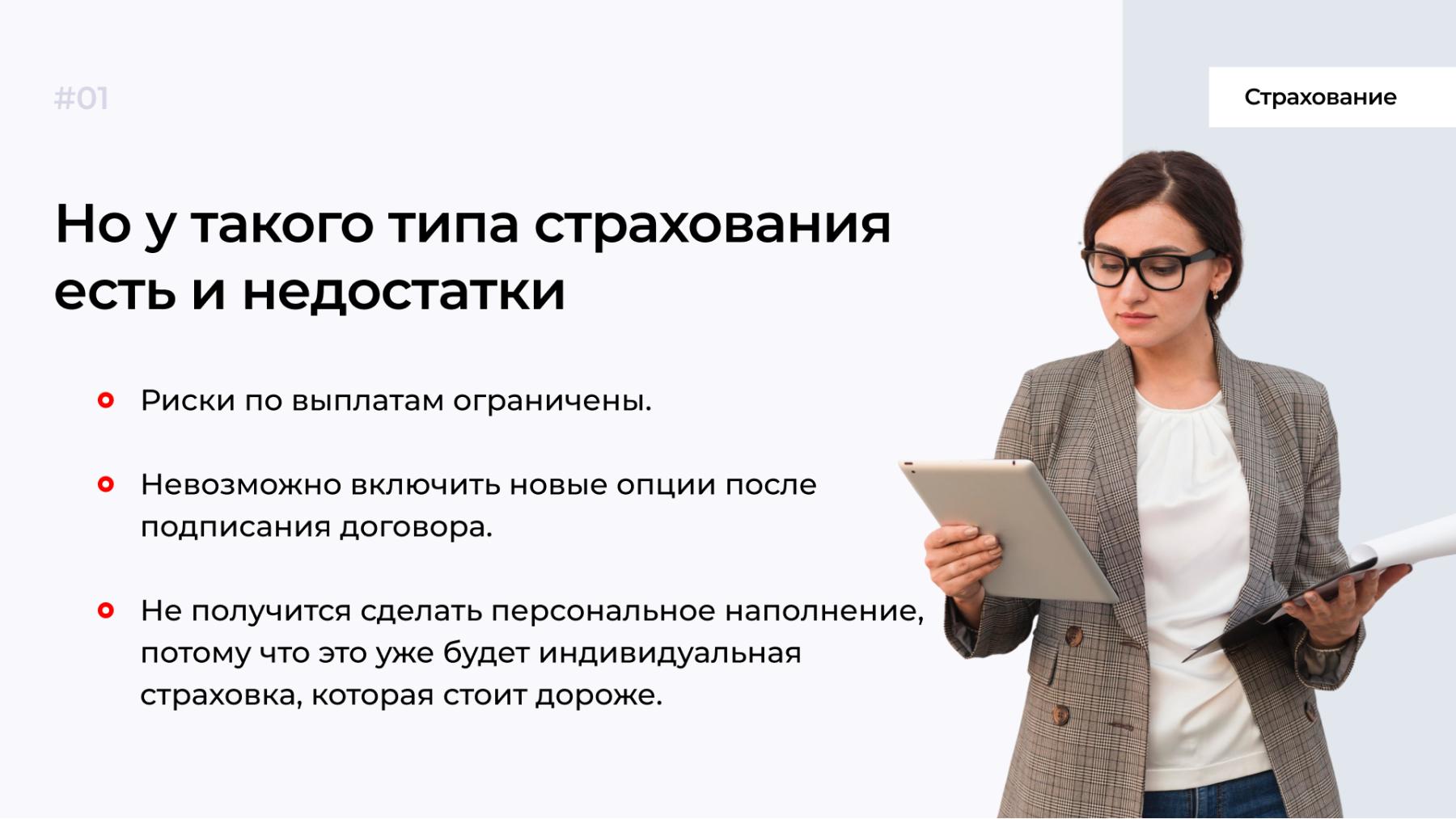

Однако добровольное медицинское страхование имеет свои недостатки․ Основные из них⁚

- Высокие стоимости страховых полисов;

- Нерегулируемое повышение стоимости услуг медицинских учреждений при обращении за страховым случаем;

- Ограниченная возможность покрытия серьезных заболеваний и операций․

Обязательное медицинское страхование

Обязательное медицинское страхование – это вид страхования, предполагающий обязательное участие всех граждан в системе медицинской защиты․ Преимущества обязательного страхования⁚

- Всеобщий доступ к медицинским услугам для граждан;

- Постоянный контроль за качеством медицинской помощи;

- Более низкие стоимости страховых взносов благодаря общественной поддержке․

Среди недостатков обязательного медицинского страхования можно выделить⁚

- Ограниченный выбор медицинских услуг и учреждений;

- Ограниченное покрытие некоторых процедур и лечения;

- Бюрократические процедуры при получении медицинской помощи․

В целом, выбор между добровольным и обязательным медицинским страхованием зависит от индивидуальных предпочтений и финансовых возможностей клиента․ Важно внимательно изучить условия страхования, чтобы выбрать оптимальный вариант, соответствующий вашим потребностям и возможностям․

Обязательное медицинское страхование представляет собой систему, основанную на обязательном участии граждан в процессе обеспечения доступа к медицинским услугам․ Этот вид страхования обеспечивает постоянный контроль со стороны государства за качеством медицинской помощи и обеспечивает равный доступ к необходимым медицинским услугам для всех граждан․

Преимущества обязательного медицинского страхования заключаются в том, что оно способствует повышению уровня здоровья населения, обеспечивает финансовую устойчивость медицинской системы и предоставляет возможность более эффективно управлять затратами на здравоохранение․ Кроме того, обязательное страхование обеспечивает защиту граждан от неожиданных финансовых расходов в случае болезни или травмы․

Однако, несмотря на все преимущества, обязательное медицинское страхование имеет и недостатки․ Одним из них является ограниченный выбор медицинских учреждений и специалистов, что может ограничить свободу выбора пациентов․ Также возможны случаи, когда страховая компания отказывается оплатить некоторые медицинские процедуры или лекарства, что может стать причиной недовольства у граждан․

В целом, выбор между добровольным и обязательным медицинским страхованием зависит от индивидуальных потребностей и финансовых возможностей каждого человека․ Важно внимательно изучить условия обоих видов страхования и принять обоснованное решение, учитывая все плюсы и минусы каждого из них․